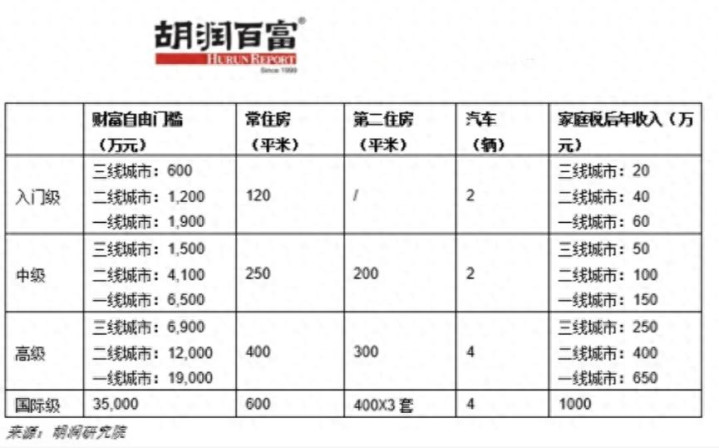

如果不买房、生小孩,对于一个职场人来说,在一线城市达到财富自由的水平究竟是多少钱呢?根据胡润研究院给出的数据,一线城市入门级财富自由门槛是1900万元。

看起来很多吧,但你要拿这笔钱去购置一套地段在一线城市中心的房子时,就会发现它一点都不耐花。

所以这也是为什么大家会说买房容易让新中产脱富致贫,因为大家有钱了就会想要好的,给自己品质生活。换言之,一套房就能把你套牢,如果为了买房还加杠杆,那就更不妙了。

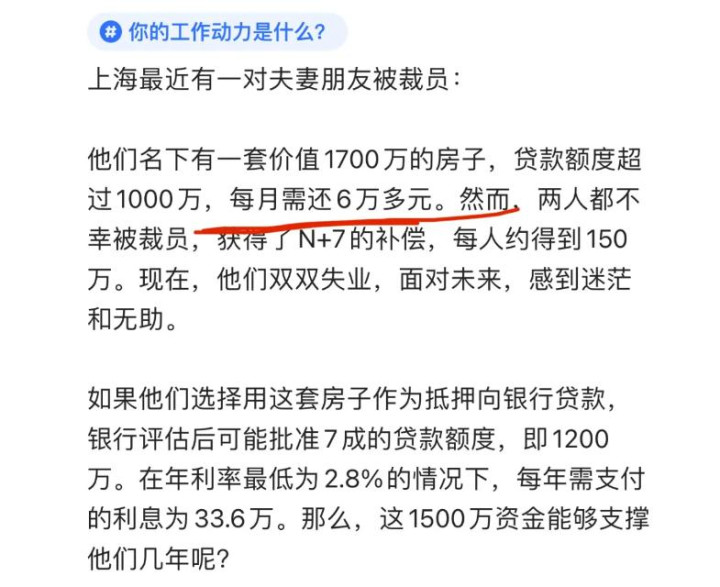

上海的一对夫妻就面临这样的困境,他们在房价高位的时候上车楼市,贷了1000多万,购置了一套价值1700万的房子。

以他们买房时的赚钱能力来说,每月还6万多房贷完全不成问题。结果现在经济下行,公司搞裁员,裁到他们头上了。

两个人如果都被裁,每人都能拿到150万左右的赔偿金,看起来很多,但是针对房贷来说杯水车薪不为过。

如果将这套房抵押给银行,再向银行贷款,最多能贷到1200万,用来拆东墙补西墙,此时又会出现“利息支付”的问题,每年贷款利息就高达33.6万。

真就是因为房子,一夜回到解放前。

难,真的难。作为普通职场人来说,这夫妻俩其实已经算人中龙凤了,精英打工人级别,赚钱能力非常强。

但倒霉就倒霉在个体跑不赢大环境,对于经济走向、国家政策的预判出现问题,因而被狠狠割了一批韭菜,这种就只能自认倒霉。

至于重新向银行贷款,再“以贷还贷”的这种操作模式,简直不要太眼熟,因为它的低配版不就是年轻职场人在激情超前消费之后还不上钱的举措嘛!

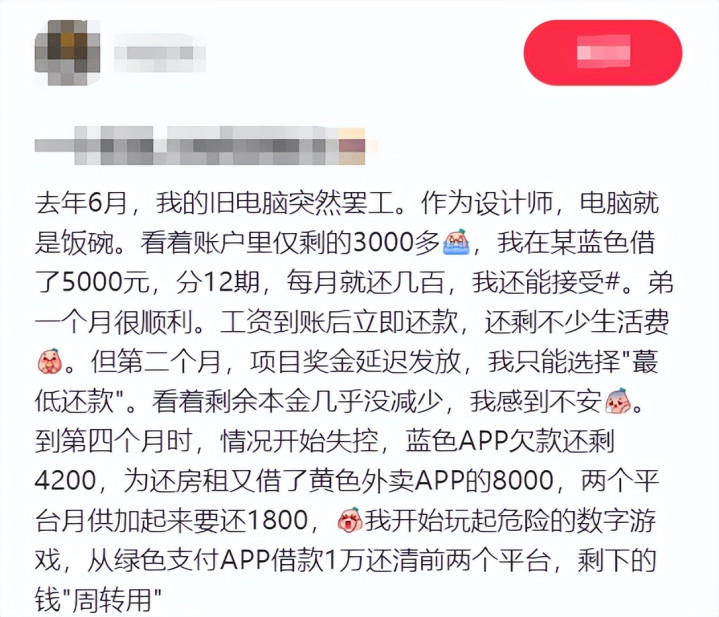

我的一个小透明设计师朋友在去年6月的时候,因为没钱修电脑,所以选择动用借呗,借了5000元,分12期还。

本来他想着自己有工作,每个月只还几百块钱的话,完全有能力支付,幸运8app结果第二个月,项目奖金延迟发放,自己手里还是没钱还,只能选“最低还款”。

第四个月,朋友经济情况开始失控,之前借呗欠款还剩4200,为还房租又借了美团8000,两个平台月供加起来要还1800,为了还这笔钱,他又从别的信用贷平台借了1万,把前两个平台欠的还清。

他逐渐开始了滚雪球式“拆东墙补西墙”还款模式,逐渐欠到了5万。做出这些选择的原因,全是基于自己有工作能还钱+被超前消费的诱惑,觉得自己下个月能还清,殊不知自己已经给自己加了多高的杠杆。

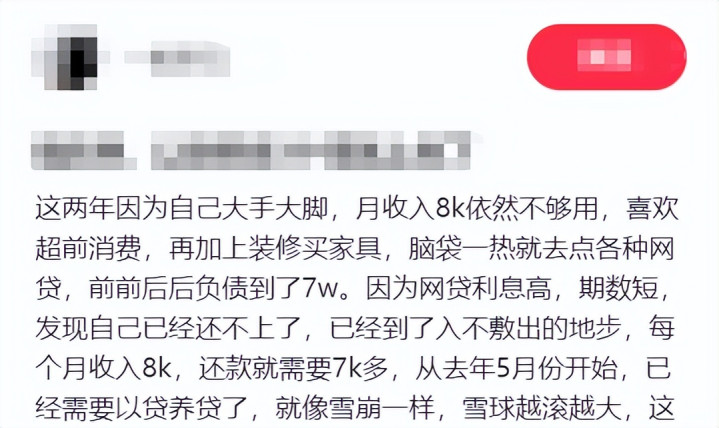

还有一个朋友,每月税后月入8000多却依旧觉得不够用,又喜欢超前消费,再加上装修买家具,所以是各大网贷平台的常客,前前后后负债到了7万。

最开始每月分期还,自己挣的钱还能还上,后面她发现自己每月赚8000,其中有7000多都要用于还网贷,这才意识到自己玩儿脱了,甚至开始“以贷养贷”。

从上面的房贷,再到消费贷,不难发现选择这类消费方式的职场人共性:

对自己赚钱、还款能力过于自信,以及忽略大环境给自己带来的影响,主观意志上则呈现出一种“侥幸”的状态。

这其实是对“风险”没有足够认知的表现,就好比在高点上车楼市的职场人,只看到了楼市赚钱的可能性,用“刚需房”的理由说服自己在这个节点买。却忽略市场走向,以及自己未来工作稳定性预估。

此时或许会有人表示:难道职场人赚钱只能抠搜过活才算是积累吗?赚钱不就是为了自己生活的更好,所以超前消费控制在自己可控范围内就好了。

确实是这么个道理,但是要做到可控,就得先管理好自己的消费欲望,同时给自己的财产与消费都做一定程度的规划。

总而言之,在职场中,做好风险预判、财产规划是非常重要的事情,千万不能简单评测之后就立马给自己加经济杠杆,否则崩盘之后,就会一夜回到解放前。

备案号:

备案号: