内容源于:国金证券

随着全球能源结构转型加速,市场对低成本、高安全、长寿命的新型储能解决方案需求迫切。在此背景下,钠离子电池凭借其原材料资源丰富、性能均衡及高性价比的核心优势,正从实验室研发阶段,加速向规模化商业应用场景大规模渗透。对于储能及轻型动力市场而言,钠电池不仅可作为弥补锂资源短缺、提升供应链安全的“战略补充品”,更能通过其优异的宽温域性能、高循环寿命和潜在的低成本路径,成为推动储能项目降本增效、加速电动两轮车等领域“铅酸替代”的“经济性驱动器”与“技术平权者”。

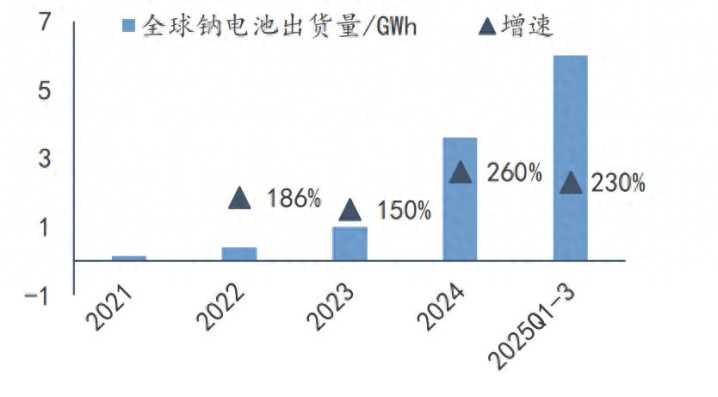

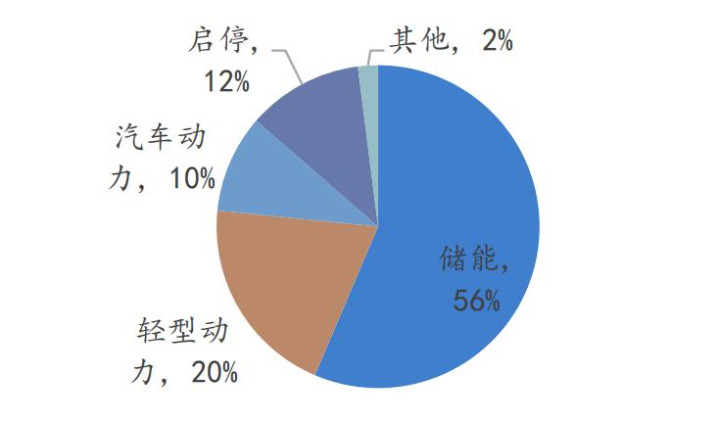

从市场进展看,全球钠电池产业正驶入发展快车道,出货量呈现爆发式增长。2024 年全球出货量已达 3.6GWh,同比大幅增长 260%;至 2025 年三季度出货量攀升至 6GWh,同比增长 230%。自 2021 年至 2024 年,行业年复合增长率高达 195%,彰显其强劲的增长动能。从应用成果看,市场需求结构高度聚焦,储能与小型动力成为产业化最坚实的落地双翼。2024 年,储能领域钠电池出货约 2.2GWh,小型动力(以两轮车为主)出货约 0.7GWh,两者合计占总出货量的比重超过八成,清晰地勾勒出当前“储能筑基、小动力突围”的产业化主航道,为技术的持续迭代与成本的进一步下探提供了坚实的市场支撑。

2021~2025Q1-3 全球钠电池出货量(GWh)

{jz:field.toptypename/}

钠离子电池细分应用市场占比(3Q25)

1、三大终端场景步入实质性放量期

储能:从示范走向规模化应用的万亿赛道

2025H3,储能钠电池出货 3.38GWh,占比钠电池总出货量的 56.40%,是钠电池商业化落地的绝对主力。2024 年央国企牵头的大唐湖北潜江 50MW/100MWh 示范电站、内蒙古风电项目、南网构网型钠电项目等,相继投运或招标,带动钠电正式跨入百 MWh 级工程应用。2025 年后随着新型储能装机目标到 2027 年达 1.8 亿千瓦,钠电在储能多技术路线中被重点鼓励,长期储能需求中钠电被视为万亿级赛道中的重要一极。凭借高安全性、宽温域(可至-40℃)和长循环寿命(8000–20000 次),钠电在电网侧大储、风光基地配储、工商业储能与数据中心 UPS 等场景已经实现从“样板示范”向“量产导入”的转变,有望在 2030年前成为新型储能的重要技术分支。

两轮车及小动力:综合优势驱动下的铅酸替代主力

相比锂电和铅酸,钠电在安全性、低温性能、快充、循环寿命和环保性方面综合优势突出。雅迪、台铃等头部品牌自 2023 年底起密集发布钠电车型,支持 15 分钟快充 80%、在-20℃保持>90%容量,循环寿命可达 1500 次,逐步替代成本和寿命劣势显著的铅酸电池;启停电池和工程机械、叉车等高倍率场景中,钠电也开始批量试用。

乘用车:从可行性验证到批量应用前夜

宁德时代“骁遥增混电池”通过钠电+磷酸铁锂混搭,实现 400km 续航+4C 快充,已落地理想、阿维塔等品牌,并计划拓展至多家车企;孚能、江铃合作推出的钠电车型,能量密度140–160Wh/kg、-20℃保持率>91%,标志钠电在 A0/A00 级与混动车领域的可行性已被主机厂接受。

2、产业链全景:从“材料”到“应用”的完整生态

上游:材料格局初定,锂电龙头顺延优势

产业链上游是决定性能与成本的核心,目前已形成“聚阴离子+层状氧化物正极、硬碳负极、电解液/隔膜锂电龙头顺延”的清晰格局,集中度正率先抬升。正极材料:技术路线以层状氧化物与聚阴离子为主,关键公司包括容百科技、振华新材、万润新能、美联新材、同兴科技。负极材料:硬碳为当前主流产业化路线,核心公司有圣泉集团、佰思格、贝特瑞、传艺科技。电解液/隔膜:由传统锂电龙头企业凭借技术同源性快速切入,主要公司包括多氟多、天赐材料、新宙邦、永太科技。

中游:制造双雄主导,专业玩家各展所长

中游电池制造呈现“双巨头主导+专业玩家并存”的竞争态势。主导企业:宁德时代与比亚迪凭借其在锂电时代的巨大技术、资本与渠道优势,在钠电领域快速布局,占据产业引领地位。专业玩家:同时,维科技术、传艺科技、中科海钠、普利特(通过海四达)、海辰储能等公司,在特定技术路线或细分市场展现出差异化竞争力,共同推动产业技术迭代与产能落地。

下游:应用多元驱动,闭环生态渐成

下游应用市场呈现多元化,并逐步形成产业闭环。储能是目前出货占比最高的领域,需求主要由大唐、国家电投、南方电网等央国企的示范项目驱动。两轮车则是增长最快的市场之一,雅迪、台铃等头部品牌已密集推出钠电车型。随着产业规模扩大,电池回收与梯次利用体系正在完善,旨在构建从“生产”到“回收”的可持续产业闭环。

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流,不代表本站立场以及对其内容负责,如涉及版权等问题,请您告知,我将及时处理。

备案号:

备案号: