出品/联商翻译中心

编译/李言

近日,7-ELEVEn便利店(以下简称7-11)母公司Seven&i控股(以下简称Seven&i)发布了为止2026年2月的2025财年全年龄迹。

这不仅是集团剥离超市与金融板块后,交出的第一份齐全年度成绩单,更被外界看作是收购风云尘埃落定后,公司经营景色和政策场所的一次联结“大考”。

那么,收购风云事后,7-11的最新阐明到底何如样?其面对的挑战与转换场所,又藏着哪些行业信号?

01

日本便利店进入“参加换增长”阶段

财报数据表现,本财年Seven&i同一营收为10.43万亿日元(约合5289亿元东谈主民币),同比下落12.9%;营业利润4229亿日元(约合214亿元东谈主民币),同比微增0.5%;而归母净利润则达到2927亿日元(约合148亿元东谈主民币),同比大涨69.2%,创下历史峰值。

需要卓绝诠释的是,营收的大幅下滑,主如果因为约克控股(超市业务运营主体)与柒银行(金融业务主体)被剥离出表,导致统计口径发生了变化;与此同期,和上年比较,关店及业务退出有关的卓绝损失有所减少,也显耀推高了本期净利润水平。

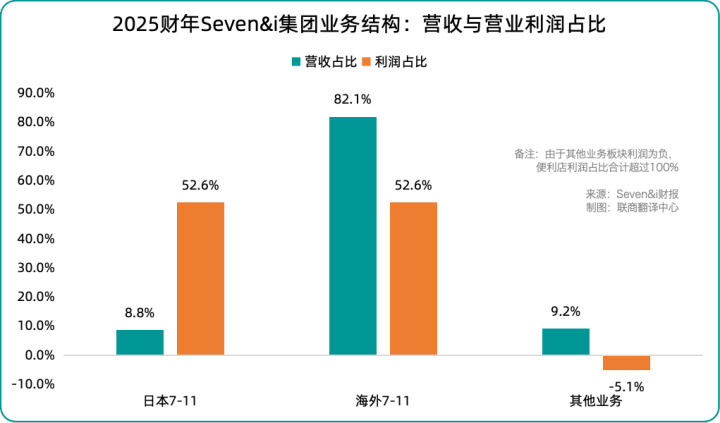

从业务结构来看,便利店已成为集团的鼓胀中枢。2025财年,日本与国外便利店业务系数齐备营业收入约9.47万亿日元(约合4803亿元东谈主民币),占集团全体收入约91%;营业利润系数约4447亿日元(约合226亿元东谈主民币),甚而越过集团全体营业利润限制。

因此,从履行经营层面来说,便利店业务自己的阐明,才更有参考价值。

具体来看,日本7-11业务呈现昭着“增收不增利”特征:本期营收同比增长1.2%,营业利润却同比下落4.7%。天然下半年同店销售有所回暖,但原材料老本高潮、政策参加加大,叠加系统升级与促销看成带来的用度增多,握续挤压利润空间,反应出现时商场已进入“以参加换增长”的承压阶段。

国外7-11则阐明为营收与利润背离:营收同比下落6.7%,营业利润却同比增长2.8%。北好意思商场受高通胀影响破钞疲软,同店销售下滑3.4%,成为国外收入主要牵扯;叠加公司主动关停亏空门店,进一步导致商品及有关毛利回落。不外,成绩于严格的用度管控与销售及措置用度大幅削减,国外业务最终齐备利润转正。也等于说,盈利改善更多依靠老本压缩,而非销售限制彭胀。

从门店彭胀节律来看,7-11已全面进入结构性转换阶段。本财年日本商场门店数目仅小幅增长,彭胀圭表昭着放缓;北好意思商场握续优化门店集会,全年净减少约250家。比较之下,中国商场虽仍保握彭胀态势,但全体节律更为情切,仅齐备小幅净增。

放眼公共,7-11门店总和约8.7万家,全年净增约1100家,增幅仅1%独揽。新增门店主要来自授权谐和商场,自营门店限制基本握平,这也意味着集团全体彭胀已进入平台期。

02

7-11到店客数联结四个季度负增长

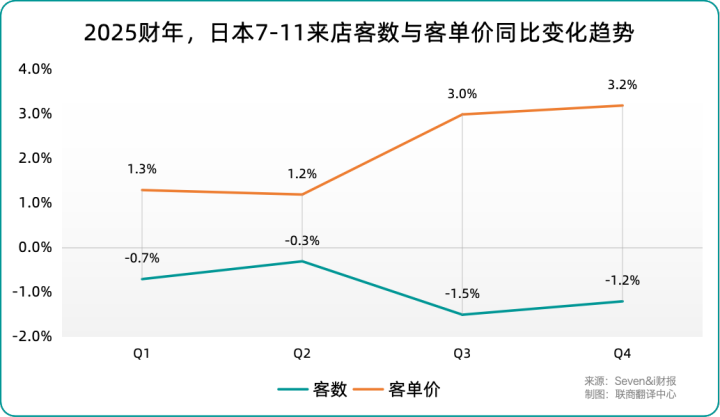

阻截冷漠的是,2025财年日本7-11同店销售额同比增长1.2%,但全年到店客数下落0.9%,且联结四个季度负增长;与此同期,客单价同比升迁2.1%。这标明,现时销售增长主要依靠客单价拉动,而非客流增长,门店对顾主的蛊卦力正在减轻。

对此,日本7-11社长阿久津知洋在采用采访时指天画地,他合计问题的根源在于“商品竞争力不及”。他暗示,在原材料与东谈主工老本握续高潮的大配景下,公司未能实时推出具备新价值的商品,导致顾主渐渐流失,品牌口碑也受到了影响。

阿久津知洋明确暗示,升迁加盟店的盈利才略,已成为现时公司最蹙迫的课题之一,公司必须推动销售增长速率,越过东谈主工与原材料老本的高潮幅度,本领破解这一困局。

与此同期,来自跨业态竞争的压力也在不停加大。连年来,皆市圈内的微型食物超市握续彭胀,凭借更低的价钱与更丰富的选拔,分流了部分破钞者的泛泛购物需求;另一方面,澳洲幸运8app官网下载无东谈主门店与低东谈主力老本商店的兴起,也凭借更低的运营老本,争夺着有限的客源。

在中枢城市商圈,社区微型超市、便利店与药妆店等零卖业态的领域日益腌臜,呈现功能交融、商品类似、客群分享的趋势

尽管7-11方面暗示,自身与这些新业态的营业方法存在各异,并非完全正面竞争,但不行否定的是,这些新兴业态正在悄然窜改破钞者的购物民风与选拔偏好,进一步分流了7-11的客流。

与此同期,破钞者对便利店的期待也发生了变化。他们不再只知足于“便利”这一中枢需求,更但愿得回兼具性价比与各异化的商品体验,这对7-11的商品立异与奇迹升级提倡了更高条款。

这也意味着,日本7-11所面对的并非短期的事迹波动,而是经营方法层面的系统性转换压力。若何再行升迁商品蛊卦力、扶植流失的客流,同期灵验缓解加盟店的老本压力,稳住加盟体系,成为新措置层必须尽快给出谜底的中枢命题。

03

回顾商品力与现制鲜食

不丢脸出,7-11新一轮转型,正全面围绕“商品力”伸开。

最初,现制鲜食被明细目为中枢增长引擎。此前,7-11已在门店冉冉打造出“现烤、现萃、现打、现炸、现磨、现蒸”六大现制体验,涵盖店内现烤面包、现萃茶饮、鲜果昔、现炸熟食、现磨咖啡以及蒸制热食等。从2026年度运转,公司将这类现制柜台商品融合归入“Live-Meal”品牌体系,并将握续丰富品类威望。

各品类将冉冉上新。其中果昔与炸物测度按月更新。果昔将围绕时令生果推出,6月、7月永诀上线西瓜昔、红心火龙果百香果昔;炸物在经典款基础上,以“本月特供”限时发售,如5月海鲜春卷、8月台式肉末饼

从鞭策节律看,现制鲜食的彭胀正在昭着提速。日本原土含“咖啡烘焙”的门店测度从当今约8000家扩至1.8万家,含“咖啡茶”名意见门店也将由2000家门店升迁至1万家,同期果昔、炸物等品类将以每月上新的节律握续迭代。通过提高现场制作比例、加速商品更新频率。

日本7-11商品总部长羽石奈绪暗示:“但愿无论几点,走进身边的7-11,顾主皆能随时再见簇新出炉的可口与惊喜,全年365天,全天候如斯。”

其次,7-11运转系统性梳理全体商品结构。2026财年的商品开发将紧扣不同破钞场景,要点对准年青群体与未婚东谈主群,构建“出门即食”“居家餐桌”“悦己破钞”三大中枢场所。

针对出门即食需求,推出重量更足、包装更具先锋感的面包与便当;面向居家场景,则强化自有品牌SevenPremium的熟食配菜与冷冻食物,贯串家庭用餐需求;在悦己破钞领域,则通过IP联名与邻近文创,升迁门店话题性,引发顾主到店动机。

为更好知足顾主一日三餐需求,7-11坚定化合适家常佐餐的熟食配菜,并引入更多贴合年青东谈主喜好的加热即食冷冻食物。举例近期上新的SevenPremium浓厚大份拉面,只需浅易加热几分钟,口感便接近堂食拉面店水准

与此同期,公司也在通过运营纠正为加盟店减负。新一代收银系统搭救半自助与全自助方法,并将冉冉引入机器东谈主与自动化开辟,裁汰门店东谈主力依赖;在供应链端,通过优化采购与分娩体系,升迁商品开发无邪性,改善毛利率。简易下来的老本将投向促销看成与加盟店扶握,以此升迁单店全体盈利才略。

这一系列转换,本色上是7-11对便利店脚色的再行定位。

在微型食物超市、电商即时零卖不停分流泛泛刚需破钞的配景下,便利店已不再仅仅浅易的“救急补给站”,而需要承担更多即食餐饮与个性化破钞功能。通过强化现场制作与独家商品,7-11试图树立难以被效法的门店体验,跳出低水平价钱竞争。

写在终末

收购风云的驱散,并未让7-11重回雅瞻念区,反而成为其加速政策转换的分水岭。

财报阐明表现,无论是日本原土“增收不增利”,已经国外依赖降本保利润,皆意味着7-11正告别以门店彭胀驱动增长的方法。叠加原土客流下滑、行业竞争加重,公司也被动回顾商品本色,通过强化现制鲜食与各异化商品重塑门店蛊卦力。

从永久来看,这一转换不仅关乎7-11自身,更折射出便利店行业的结构性转型。在微型食物超市与即时零卖握续分流刚需破钞的配景下,行业中枢竞争力已从“网点密度”转向“商品力与现场体验”。谁能打造更强的即食餐饮竞争力、保握高频上新,并树立更清爽的加盟盈利模子,谁就能不才一阶段竞争中占据上风。

正如Seven&i控股社长戴卡斯在财报发布会上所言:“咱们的经营终点明确——成为公共破钞者首选的便利店澳洲幸运8,而中枢竞争力恰是商品力。”

正规投注平台官方网站 备案号:

备案号: